储能是实现“碳达峰碳中和”目标的重要支撑技术之一,储能产业的发展与成熟对于加快构建以新能源为主的电力系统具备极其重大意义。近年来,在国家和地方政府政策支持下,我国储能产业(特别是电化学储能)发展迅速,产业链布局逐渐完备。其中,全钒液流电池凭借其本质安全、设计灵活、选址灵活等优势,成为“双碳”战略下国家电力系统长时储能领域首选的电化学储能技术路线。本期基于钒产业链,对全国及省内的钒矿资源、钒矿提钒技术、国家及部分省(市)政策环境、全国及贵州的钒电池产业高质量发展现状等情况做了概述,以期为政府部门、科技管理部门、相关单位及科技工作人员提供科技情报参考。

钒(元素符号V),银白色金属,有延展性,质坚硬,无磁性,熔点很高,耐盐酸和硫酸,耐水腐蚀。钒在当今社会经济发展中十分重要,美国已将其列为关键金属。钒及其化合物大范围的应用于钢铁、合金及化工领域。此外,钒在储能方面也具有特殊应用,如用来制造钒电池。

在自然界中,钒很难以单一体存在,主要与其他矿物形成共生矿或复合矿。钒矿床按照成因大致上可以分为岩浆型和沉积型两大类。在我国主要有两类,一类是与基性—超基性杂岩有关的岩浆型(钒钛磁铁矿),一类是与黑色岩系有关的沉积型(石煤钒矿)。

钒钛磁铁矿矿体主要产于辉长岩、辉石岩以及玄武岩等铁镁质—超铁镁质岩浆岩石中。目前,我国已查明的钒钛磁铁矿资源占全国资源总量的35.94%,我国市场中63%的钒来自钒钛磁铁矿。除提供大量铁、钛和钒等金属资源,钒钛磁铁矿也富集一定的镍、钴、铜和PGE等金属资源,具备极其重大的经济和学术价值。钒钛磁铁矿主要分布在中国、俄罗斯、澳大利亚和南非等国家。

石煤钒矿属于我国特有的钒矿,在我国资源储量丰富。目前,已查明资源量占全国总量的59.99%。石煤钒矿的钒大多分布在在钒云母、伊利石等硅酸盐矿物中,亦可吸附于其他黏土矿物和有机质表面石。当前,我国石煤钒矿中探明的V2O5超过1.18亿吨,是钒钛磁铁矿矿床中钒资源量的6.7倍,超出其他几个国家V2O5总储量。由于石煤钒矿中的钒主要赋存在有机质和黏土矿物中,钒的分选和提取是目前亟待解决的技术难题。目前仅10%的钒产自石煤钒矿。除钒外,石煤钒矿中还富集一定规模的铀、钼等金属资源,其潜在经济价值进一步提高。

我国钒矿资源具有矿床类型简单、独立矿床少、共伴生矿种多、品味较低、资源量大且分布集中等特点。

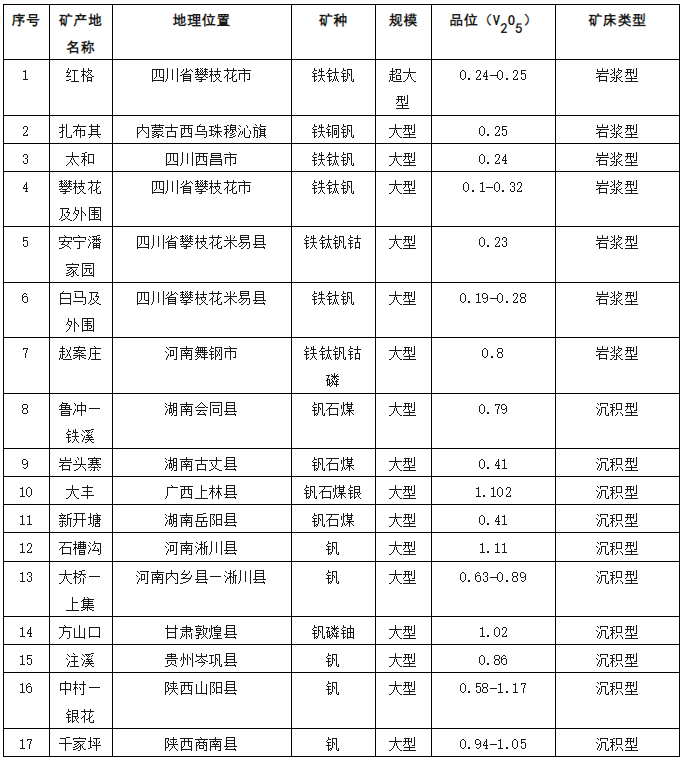

依照国家自然资源部《中国矿产资源报告2023》、《2022年全国矿产资源储量统计表》,2022年中国钒矿储量(折V2O5)为734.39万吨,分布于15个省(市),其中,四川攀枝花地区是中国乃至世界钒矿产资源最富集地区之一。

根据公开资料整理,我国共有23个省(市、自治区)有钒矿的查明资源量,主要分布于四川和湖南,其次位于贵州、湖北、河南和陕西,这6个省查明的资源量约占全国的80%。另一方面,我国现已发现钒矿床、矿点、矿化点470余处(主要为伴生矿),包括大型(V2O5>100万吨)及以上矿床17个(见表2),这17个大型钒矿的查明资源总量占全国总量的60%以上。资源的集中分布有利于规模化开采。

贵州钒矿床主要为石煤钒矿,目前有两种矿床形式,一种是以岑巩县注溪钒矿床为代表的“注溪式”,主要分布于黔东北、黔东南、黔南地区;一种是以余庆县构皮滩钒矿床为代表的“构皮滩式”,主要分布在黔中、黔北地区。根据国家自然资源厅公布数据,2022年贵州省钒储量(折V2O5)12.16万吨,居全国第9位。

黔东地区钒矿主要为“注溪式”,钒矿资源大多分布在在镇远县、岑巩县、三穗县、施秉县、台江县、黄平县、麻江县和丹寨县等地。由于全州国民经济与社会持续健康发展需要,2006~2012年间对全州开展钒矿普(详)工作,发现钒矿床(点)总计25处,其中大型矿床1处,中型矿床5处,小型矿床19处,矿点2处。截至2018年底,黔东南地区钒矿保有资源储量246.71万吨。

铜仁市的石煤钒矿资源主要分布在松桃、江口、石阡、印江、万山、玉屏等县。截至2006年底,全区已发现46个钒矿床(点),并对其中的23个矿点进行勘查工作。铜仁市已探明的钒矿储量约100万吨。

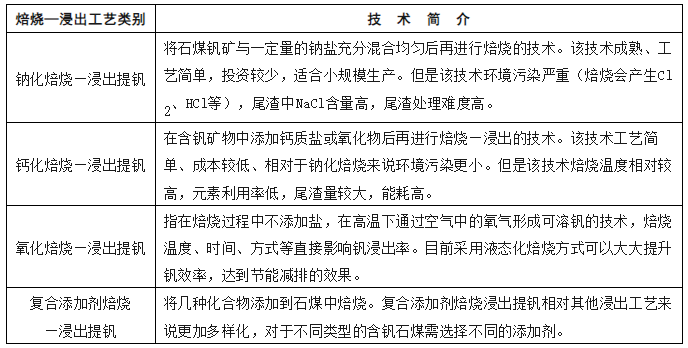

我国石煤钒矿分布广泛、储量大,是提取钒的主要的组成原材料之一。由于石煤钒矿床钒主要以吸附、类质同象赋存在黏土矿物、有机质及硅酸盐矿物中,分选难度大,大规模钒资源不能得到一定效果利用。所以,钒的分选和提取技术是提高石煤钒矿资源综合利用水平的关键。

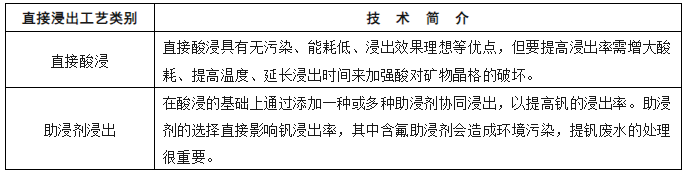

目前,石煤提钒工艺主要有焙烧—浸出工艺和直接浸出工艺两大类。其中焙烧—浸出工艺主要有:钠化焙烧—浸出提钒、钙化焙烧—浸出提钒、氧化焙烧—浸出提钒和复合添加剂焙烧—浸出提钒等技术,各类技术简介见表3。直接浸出工艺主要有:直接酸浸和助浸剂浸出等,各类技术简介见表4。目前,石煤钒矿的提钒工艺仍存在如能耗、成本和环境污染等问题。

石煤钒矿中钒含量低,在提钒过程中会产生大量的尾渣,严重对环境造成污染,尾渣的回收利用是目前亟需解决的一项难题。由于尾渣中主要元素为硅、铝等元素,因此在水泥、建材方向有很好的利用前景:一是在水泥中掺加一定钒渣能延续水泥凝结时间,满足特色工程对水泥凝结时间的要求,改善水泥施工性能,降低生产所带来的成本;二是尾渣可制备碱激发胶凝材料,例如用尾渣制备的地聚物,不仅地聚物的物理性能得到提高,而且拓宽了地聚物原料来源。

钒制品最初应用于钢铁以提高钢的强度、韧性和耐磨性。后来钒制品也大范围的应用合金、化工、材料等领域。随着“双碳目标”的提出,我国加速推进新能源产业高质量发展,新型清洁的电化学储能技术备受市场关注。在长时储能技术中,全钒液流电池以更优的成本优势以及更好的选址灵活度,在新能源发电和智能电网建设等领域具有较为广阔的应用前景。

全钒液流电池(简称钒电池,VRFB)分别由电堆(或单电池)、正极储罐(储存有正极电解液)、负极储罐(储存有负极电解液)、循环泵以及管理系统构成。其中电堆由多个单电池串联而成(每个单电池包括正极、负极、隔膜、正/负极双极板等材料)。全钒液流电堆可以构成一个储能模块,多个储能模块可以构成一个储能系统或储能电站。这种灵活的组配方式意味着全钒液流电池可以对选址地形有更强的适应力。同时,钒电池循环寿命一般可以达到20000次以上,可使用年数的限制达20年(锂电池循环次数普遍在10000次以下,大概在5~6年左右)。综上所述,全钒液流电池具有安全性高、循环寿命长、配置灵活等优势,是高功率、大容量、长时储能技术的最佳选择之一。

此外,全钒液流电池效率低、成本高是阻碍其进一步推广应用的关键之一。目前,钒电池应用的主要技术难点包括电解液失衡、漏电电流损失、工作时候的温度区间窄和成本高等,针对电解液失衡的研究大多分布在于电解还原法,针对漏电电流损失的解决的方法主要是优化流道和流型。为了推进钒电池进一步降本提效,研究钒电池在实际应用运行中的主要性能损失及特点是十分必要的。

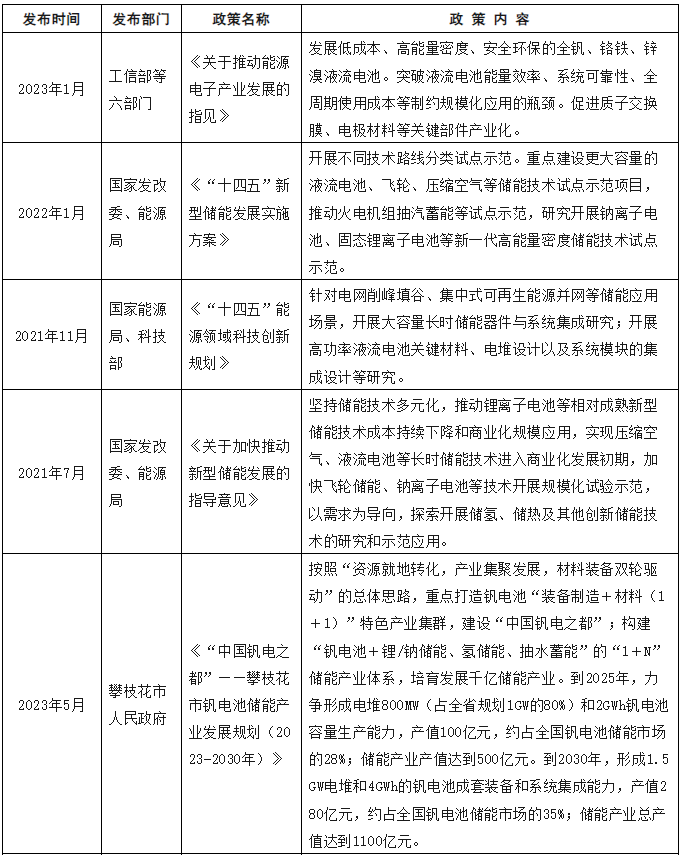

随着国家“双碳”政策的深入推进和储能行业的加快速度进行发展,钒电池慢慢的受到关注,国家和地区政策更加聚焦于钒电池。目前,国家层面政策主要是针对新型储能整体,钒电池作为其中一种重要的技术路线。在地方层面政策上,钒电池政策主要是依托于当地的钒资源,以四川攀枝花为代表,四川省发布了钒电池一系列有关政策。陕西、河南、山西、上海等地发布的政策也逐步关注到液流电池,尤其是钒电池。国家和部分省(市)钒液流电池行业政策见表5:

国内的全钒液流电池研发也比较早,始于二十世纪80年代末期,到1995年中国工程物理研究院的电子工程研究所率先建成了500W/1kW全钒液流电池样机,成为全国首个全钒液流电池样机。2013年,大连融科与大连化物所联合研制的当时全球规模最大的5MW/10MW·h钒电池风电储能系统在沈阳卧牛石风电场建成,这是世界上第一套实际并网运行的5MW级大型钒电池储能装置,也是兆瓦级钒电池储能系统运行时间最长的项目,目前仍在正常运行。2022年,目前全球功率最大、容量最大的100MW/400MW·h级钒电池储能电站在大连成功并网运行,该项目的并网运行,意味着我国大型钒电池储能技术已处于世界领头羊。当前我国全钒液流电池行业仍处于初步发展阶段,尽管在一些技术上有了突破,如液流电池关键材料、高性能电堆、大规模储能系统集成等方面,但还未进行广泛的商业化应用。

目前,国内钒电池领域权威专家有中科院大连化学物理研究所张华民、李先锋,中南大学刘素琴,清华大学王保国、邱新平,中国科学院金属研究所严川伟、刘建国,大连理工大学张守海等。国内钒电池主流企业有大连融科、北京普能、上海电气、承德新钒钛、武汉南瑞、襄阳大力电工、湖南银峰、北京绿钒、深圳中和储能、四川天府储能、四川伟力得等。

据Mysteel数据统计,2020年中国全钒液流电池新增装机量0.01GW,2021年中国全钒液流电池新增装机量0.012GW,2022年达到0.2GW。进入2023年,在政府补贴、产业链成熟和规模效应降本等多重因素影响下,2023年全年全钒液流电池新增装机量约为1.56GW。随着近几年对钒电池需求的上升,预计到2024年全钒液流电池可用钒量约为3万吨。

值得注意的是,电解液成本是全钒液流储能降本关键。目前由于电池电解液制备技术壁垒较高,为了控制钒电池成本,国内企业对电解液租赁模式进行了有益探索,例如大连融科将钒电池电解液租赁模式应用于“枞阳海螺水泥6MW/36MW·h项目”中,使电解液初始投入成本下降50%以上。未来电解液租赁模式,有可能成为推动钒电池储能商业应用的重要模式之一。

我省全钒液流电池产业高质量发展大多分布在在产业链的上游(钒资源的开采与冶炼)。2010年以来,全省就钒矿的成矿规律、资源勘查、选冶工艺等开展了一系列研究,并基本形成了一套较为系统的提钒工艺技术。钒矿的开采和冶炼常常伴随重金属和放射性,我省的钒矿开采企业没有放射性污染保护措施,存在比较大的放射性危害隐患。同时,大部分钒矿企业规模较小,冶炼工艺较为落后,加之钒矿品味很低(0.7~1.2%),钒矿冶炼会产生大量的尾渣和废气,所以钒矿开采有严重环境污染隐患,钒矿资源利用率很低。总体上看,我省对钒矿资源的开采和冶炼都十分谨慎。

我省在全钒液流电池产业的中游(全钒液流电池储能系统的设计与制造)和下游(全钒液流电池的应用)的企业屈指可数。根据专利多个方面数据显示,截至2024年3月,全省拥有全钒液流电池相关发明专利(有效期内的授权和审中的专利)的企业仅有3家,贵州聚能世纪科技有限责任公司、贵州志喜科技有限公司和贵州威顿催化技术有限公司,见表6。全钒液流电池领域省内人才(团队)和创新平台基本没有。

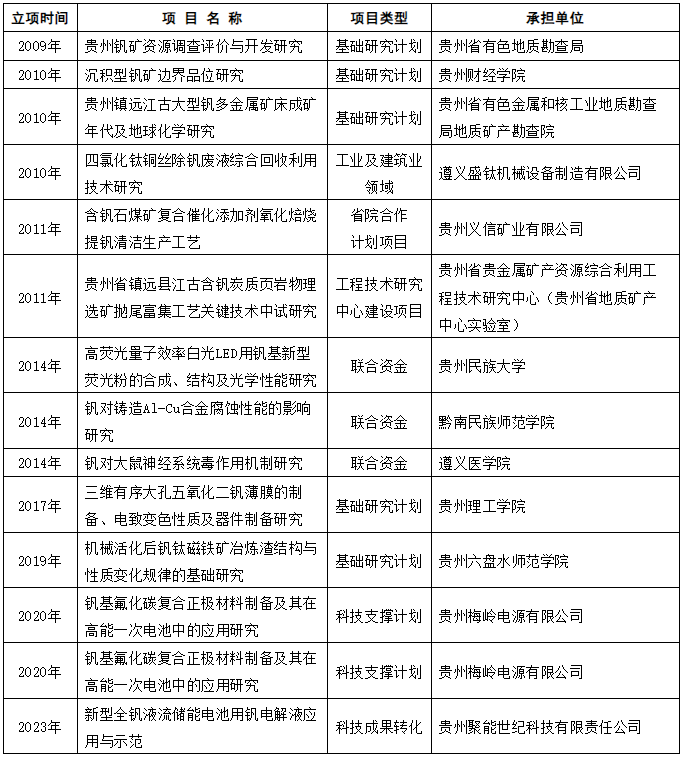

从科技计划项目来看,2010年贵州省对钒产业的科技计划项目集中在钒矿资源的开采和冶炼;2015年,关于钒产业的科技计划项目主要集中于钒在材料、合金、医药领域的应用研究;2020年,随着政府对新型储能产业的格外的重视,关于全钒液流电池的科技项目开始布局,但数量很少,科学技术创新引领钒电池产业高质量发展严重不足,项目情况见表7。

3.488~3.8元/Wh!兆瓦时级全钒液流电化学备用电源设备购销候选人公示

中国电力企业联合会《2024年一季度电化学储能电站行业统计数据简报》发布

新新钒钛、大唐甘肃与敦煌市签订全钒液流电池吉瓦级产业项目投资合作框架协议

甘肃省地矿局张愿宁勘查成果助力上海寰泰储能投资建设全钒液流全产业链项目

眉山供电公司:加快100MW/400MWh全钒液流新型储能试点示范项目接入研究

二次招标!辽宁于洪区百万级公共储能中心项目90MW/360MWh水系有机液流电池储能系统设备采购公告

最低2.02元/Wh!蒙能磴口电储新能源共100MW/400MWh储能系统设备采购中标候选人公示

含15MW/30MWH铁铬液流电池储能,新疆建设兵团第十师铁铬液流电解液产业配套10万千瓦风储项目(EPC模式)公开招标

河北建投乌兰浩特200MW/800MWh电网侧独立压缩空气储能电站示范项目选址范围实地踏查纪实

积极开展液流电池、压缩空气和重力等储能技术探讨研究,南网储能发布2024半年报

100MW/1000MWh!东方汽轮机中标华电木垒二氧化碳压缩空气储能综合能源示范项目二氧化碳储能电站EPC

140MW/560MWh!寰泰储能酒泉金塔全钒液流共享储能电站项目计划今年开建

上一篇: 【48812】贵州铜仁有望建成全国最大的钒工业基地

下一篇: 大抓产业 建圈强链丨老工业区的“碳”新路